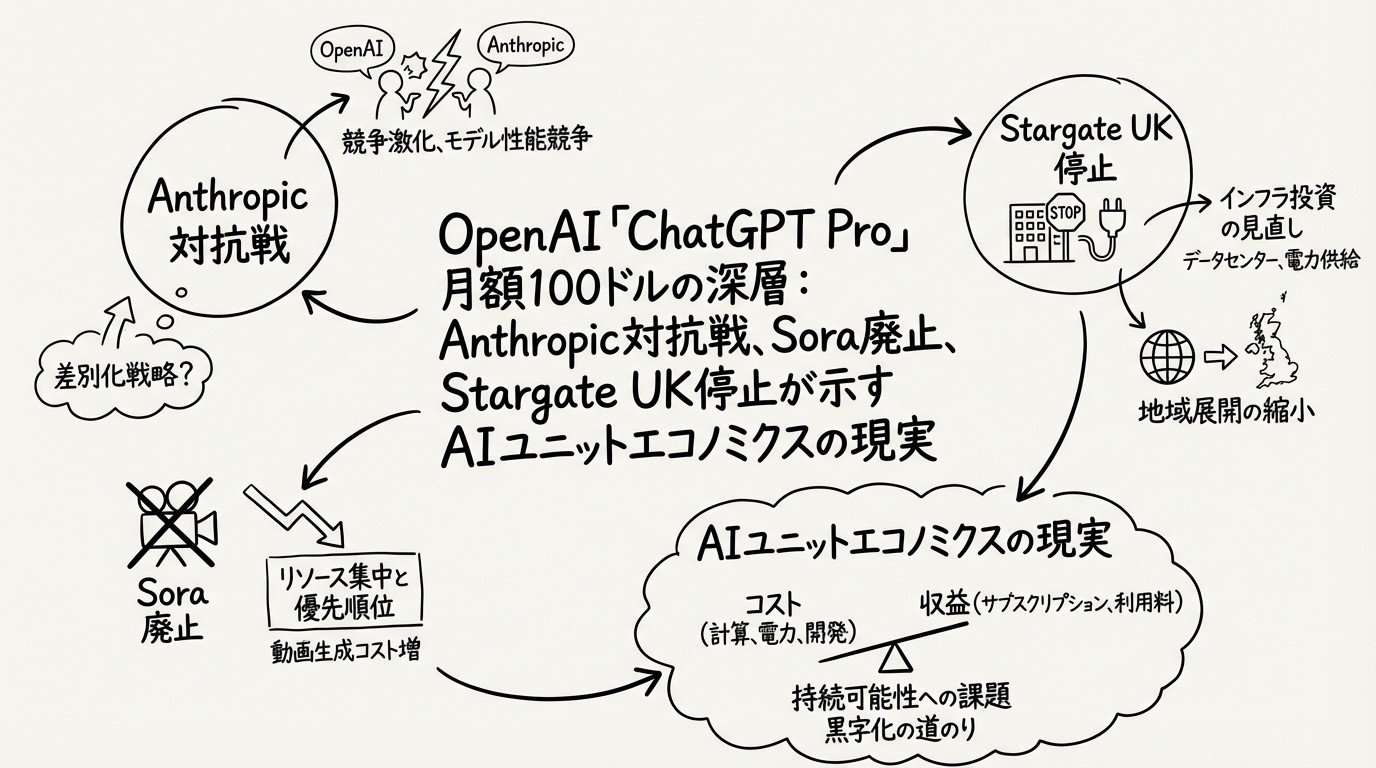

OpenAI「ChatGPT Pro」月額100ドルの深層:Anthropic対抗戦、Sora廃止、Stargate UK停止が示すAIユニットエコノミクスの現実

この記事は週間AIニュース(2026年4月13日週)の詳細版です。週間ニュースではAI業界の最新動向を毎週まとめています。

2026年4月9日、OpenAIは月額100ドルの「ChatGPT Pro」プランを正式に提供開始しました。既存の「Plus」(月額20ドル)と「Pro」(月額200ドル)の間に新たな階層を設けたこの動きは、Anthropicの「Claude Max」(月額100ドル)への明確な対抗であり、AI業界が「技術の優位性」を競う段階から「ユニットエコノミクス(収益性)」を問われる段階へと移行したことを示す象徴的な出来事です。

本稿では、ChatGPT Proプランの詳細から、Sora廃止・Stargate UK停止という一連の経営判断が持つ戦略的意味を解析し、日本企業が今後のAI活用戦略においてどのような視点を持つべきかを論じます。

図1: OpenAIの戦略転換の全体像 — ChatGPT Proの投入、Sora廃止によるリソース再配置、Stargate UK停止の三つを組み合わせたエンタープライズへの本格転換

ChatGPT Proプランの詳細:何が変わり、誰に訴求するか

三層構造の価格戦略

OpenAIのサブスクリプション体系は、ChatGPT Pro(100ドル/月)の追加によって以下の四層構造になりました。

| プラン | 月額料金 | 主なターゲット |

|---|---|---|

| Free | 0ドル | 一般ユーザー・試用 |

| Plus | 20ドル | 個人ユーザー・ライトユーザー |

| Pro(新設) | 100ドル | プロ開発者・Vibe Coders |

| Pro Max | 200ドル | ヘビーユーザー・チームリーダー |

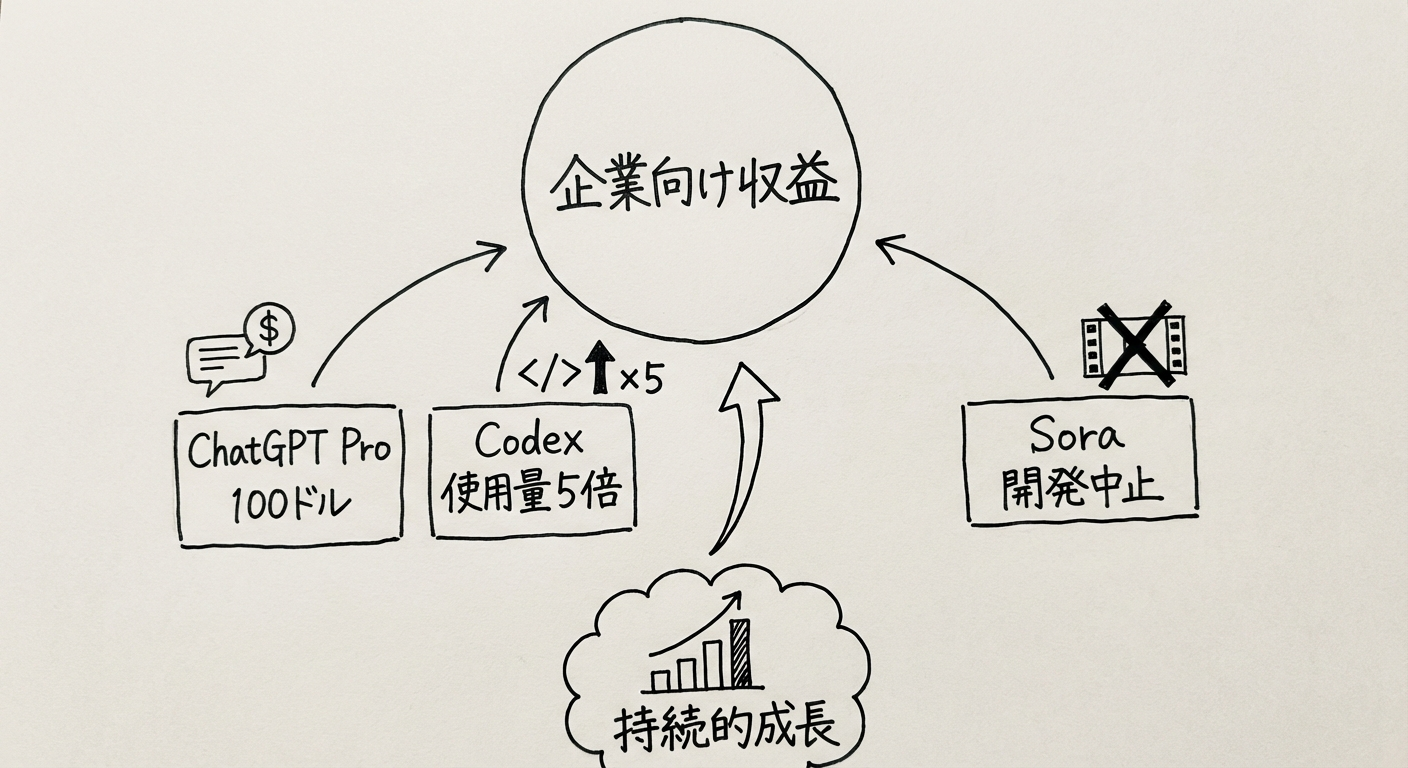

ChatGPT Pro(100ドル)の最大の訴求点は、AIコーディングツール「Codex」の利用上限の大幅拡張です。Plusプランの5倍の利用枠を提供し、さらに2026年5月31日までのプロモーション期間中は10倍の利用枠が適用されます。

Codexの現状:週間アクティブ300万人を超えた成長エンジン

Codexは現在、OpenAIの成長を牽引する最重要プロダクトの一つに位置づけられています。週間アクティブユーザー数はすでに300万人を突破し、直近3ヶ月で5倍という急成長を記録しています。

この成長の担い手は、従来のソフトウェアエンジニアだけではありません。「Vibe Coders」と呼ばれる層 — プログラミングの専門的なトレーニングを受けていないが、自然言語でAIにコードを書かせ、ソフトウェアを作り上げる新しいタイプの開発者 — が急速に拡大しています。ChatGPT Pro(100ドル)は、これらのVibe Codersをプロフェッショナル向けの有料プランに取り込むための戦略的な価格設定です。

個人の開発者が「毎月100ドルを払ってでもCodexを使い続ける」習慣が形成されれば、その後に企業のIT部門がOpenAIのエンタープライズプランを採用する確率は大幅に高まります。ボトムアップ型のエンタープライズ浸透戦略として、この価格帯は合理的な設計です。

Anthropic「Claude Max」との比較分析

100ドルというマジックナンバー

ChatGPT Proの100ドル設定は、Anthropicが2026年初頭に投入した「Claude Max」(月額100ドル)への直接対抗です。両社が同一価格帯で競合することは偶然ではなく、プロ向けAIツールの「市場相場」がこの価格帯に収束しつつあることを示しています。

| 項目 | ChatGPT Pro(OpenAI) | Claude Max(Anthropic) |

|---|---|---|

| 月額料金 | 100ドル | 100ドル |

| 主な訴求機能 | Codex(コーディング)5倍利用 | Claude Code・長文処理強化 |

| ターゲット | ソフトウェア開発者・Vibe Coders | エンジニア・研究者・ライター |

| エンタープライズ戦略 | ボトムアップ(開発者経由) | トップダウン(大口法人契約) |

| モデルの強み | 汎用性・マルチモーダル | 推論・コーディング・安全性 |

競合の軸は価格ではなく「習慣化」

100ドルという価格が同じである以上、勝敗を決めるのはどちらのプラットフォームが開発者の「日常の習慣」に深く組み込まれるかです。

Anthropicは大口法人(年間100万ドル以上を支出する企業が1000社超)を直接取り込むトップダウン戦略で急成長しており、ARRはOpenAIを逆転する水準まで達しています。一方OpenAIは、Codexを通じた個人開発者・Vibe Codersの習慣形成から法人採用につなげるボトムアップ戦略を取っています。

どちらの戦略が「2026年の現段階」では有効かは、エンタープライズのIT予算決定プロセスをどう見るかによります。日本の大企業では、現場エンジニアが使い慣れたツールがボトムアップで採用される事例と、情報システム部門がセキュリティ・ガバナンス要件から入札で選定する事例の両方が存在します。日本市場では、両戦略への対応力がベンダー選定の重要な軸になります。

Sora廃止の戦略的意図:撤退ではなくリソース集中

廃止のタイムライン

OpenAIは今回、動画生成AI「Sora」の段階的廃止を公表しました。

- 2026年4月26日: SoraのWebプラットフォームおよびアプリの体験提供終了

- 2026年9月24日: Sora APIの完全廃止

これは特定機能の削除ではなく、一つの事業ラインの完全撤退です。2024年の発表時に業界を驚かせた高品質な動画生成能力を誇ったSoraが、わずか2年弱でサービス終了を迎えることは、「技術的に優れた製品でも、ユニットエコノミクスが合わなければ継続できない」という厳然たる事実を示しています。

なぜ廃止するのか:コスト・収益・戦略の三重構造

計算資源の非効率性: 動画生成は、同品質のテキスト生成と比較して数十倍から数百倍のGPU推論コストを要します。Soraのような高品質動画生成は特にコスト集約的であり、月額サブスクリプション収入では到底まかなえない推論コストが発生していました。

エンタープライズ収益との乖離: Soraの主なユーザーはクリエイター・学生・テスト目的の早期採用者が中心でした。対して、OpenAIの収益を支えるのは企業向けAPI利用とエンタープライズプランです。Soraが生み出す収益は、CodexやGPT-5.4ベースのエージェント型APIと比較して低い水準にとどまっていました。

著作権リスクの回避: Soraの訓練データには既存映像作品が含まれており、映画・テレビ業界からの継続的な法的リスクが存在しました。映像コンテンツの権利は文章や音楽よりも権利関係が複雑で、リスク対応コストも高い。IPO準備中のOpenAIにとって、このリスクを継続して抱えることの合理性が低下していました。

Sora廃止によって解放される計算リソースは、Codex・GPT-5.4・次世代エージェント型サービスへ再配置されます。 これは失敗ではなく、収益性と戦略的優先度に基づく意図的な「選択と集中」です。

Stargate UK停止の背景:電力・著作権・地政学の三位一体

Stargate UKとは何か

Stargate UKは、OpenAIと英国政府が共同で推進しようとしていた大規模データセンター建設プロジェクトです。英国北東部(ノース・イースト・イングランド)を拠点とし、総投資額310億ポンド(約6兆円)、英国国内のAIインフラ整備の象徴的プロジェクトとして注目されていました。

このプロジェクトの一時停止は、複数の構造的要因が重なった結果です。

第一の要因:産業用電力コストの格差

AIデータセンターの運営コストにおいて、電力費は最大のコスト項目の一つです。英国の産業用電力コストは、米国のそれと比較して約4倍という大きな格差があります。

データセンターの消費電力規模を考えると、この格差は事業の収益性に直接影響します。OpenAIのStargate UKと同規模の施設を米国で運営する場合と比較して、年間の電力コストが数億ドル規模で増加します。AIインフラへの投資回収を考える際、この格差は無視できない変数です。

英国政府はエネルギーコスト優遇措置や再生可能エネルギーの活用で差を埋めようとしていましたが、交渉の進展が予想より遅かったとみられています。

第二の要因:著作権規制の不確実性

英国では、AIモデルの学習データにおける著作権の扱いが法的に不確実な状態にあります。英国政府はAI学習目的のコンテンツ利用に対するTDM(テキスト・データ・マイニング)例外規定の設置を検討していましたが、音楽業界・出版業界・映像業界などの強い反対に直面し、規制の方向性が定まっていませんでした。

大規模データセンターを英国に設置してもモデルの学習を英国内で安全に実施できる法的環境が整っていない場合、施設のメリットが薄れます。

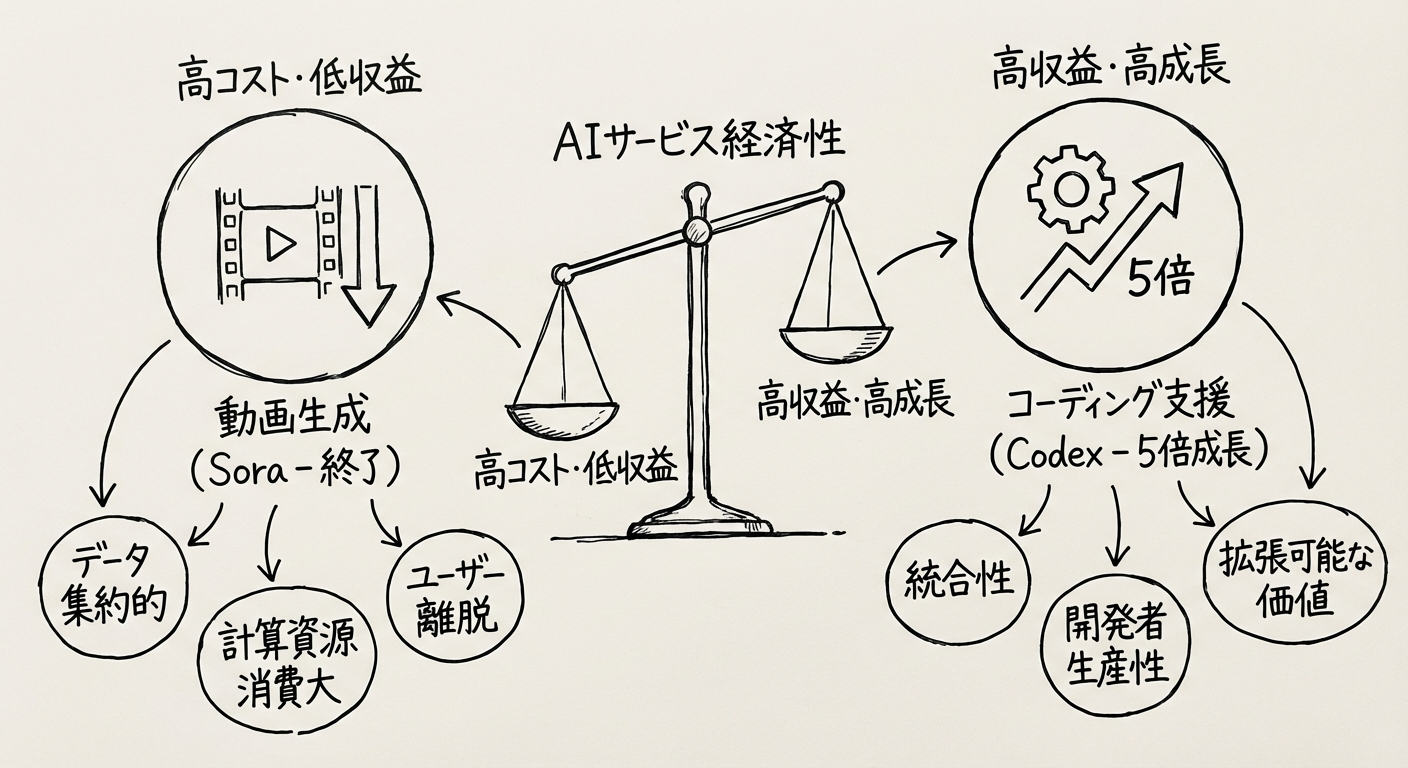

図2: AIサービスのユニットエコノミクス比較 — 計算コストと収益の観点から見たChatGPT Pro・Claude Max・Sora廃止の経営合理性

第三の要因:データ主権と地政学的リスク

英国のデータ保護規制(英国GDPR)や、EU離脱後の欧州データ保護との整合性も複雑化する要因です。英国で学習・処理したデータが欧州大陸のユーザーデータとどう扱われるべきか、規制の不確実性が投資判断のリスクを高めています。

「Stargate UK停止」が示す教訓は、AIインフラの立地選定が「電力コスト・著作権規制・データ主権」の三位一体で決まる地政学的問題であるということです。

AI業界のユニットエコノミクス競争:「使えるAI」から「利益を生むAI」へ

2026年のAI業界が直面する本質的な問い

2022年〜2024年のAI業界は「いかに優れたモデルを作るか」という技術競争の時代でした。2025年〜2026年は、その技術を「どうビジネスとして持続させるか」というユニットエコノミクスの競争へと主戦場がシフトしています。

ユニットエコノミクスの観点から整理すると、各AIサービスの収益構造は明確に異なります。

テキスト生成・推論(高収益構造): 計算コストが相対的に低く、APIコール単価でのマージンが出やすい。ChatGPTのエンタープライズAPIやCodexの利用料が代表例。

コーディング支援(成長中の高収益領域): 開発者の生産性向上に直結するため、企業が高い対価を支払う意欲が高い。Codex・Claude Codeがこの領域で覇権を争っている。

動画生成(低収益・高コスト構造): GPU推論コストが極めて高い一方、ユーザーが支払う金額は限られる。Sora廃止はこの構造を如実に示している。

長文処理・RAG(企業向け高付加価値): 社内文書・法務・医療記録など、企業が機密データを扱う高付加価値用途。Anthropicのエンタープライズ収益の柱。

OpenAIとAnthropicの異なるユニットエコノミクス戦略

OpenAIはChatGPT ProでCodex(コーディング支援)市場の個人開発者を取り込み、そこからエンタープライズ展開につなげるボリューム戦略です。個人が月額100ドルを払い、企業がエンタープライズプランを月額数千〜数万ドル規模で導入する二段階の収益化を目指しています。

Anthropicは最初から大口法人を直接狙うプレミアム戦略です。年間100万ドル以上を支出する法人顧客1000社超という実績が示すように、単価は高いが解約率が低い「エンタープライズの粘着性」を競争優位にしています。

どちらの戦略が優れているかではなく、両社が異なるユニットエコノミクスを追求することで、AIサービス市場全体の収益性が問われる段階に入ったことが重要です。

日本企業への示唆

示唆1:AIベンダーの「財務体力」を調達判断に組み込む

Sora廃止のような事例は、今後も起きえます。AIベンダーが提供するサービスは、そのベンダーの財務戦略・資本効率・IPO計画などによって突然変更・廃止される可能性があります。

日本企業がAIサービスを業務プロセスに深く組み込む際には、以下の観点からベンダーの「持続性リスク」を評価することが重要です。

- 収益モデルの持続可能性: ベンダーが提供するサービスのユニットエコノミクスは健全か

- 財務基盤: 赤字垂れ流しの「資本消費型」企業か、収益化軌道に乗った「自走型」企業か

- サービスの戦略的重要度: そのサービスは当該ベンダーの中核事業か、周辺事業か

示唆2:「月額100ドルの罠」に注意する

個人のエンジニアやVibe Codersがプライベートで月額100ドルを払うことは合理的です。しかしその習慣が「会社でも同じツールを使いたい」というボトムアップの調達圧力に変換される場合、情報システム部門はセキュリティ・ガバナンス・コンプライアンスを整えた上で対応しなければなりません。

具体的には以下の対策が求められます。

- 個人アカウントと法人アカウントの分離ポリシーの整備

- 社内情報・機密データを個人AIサービスに入力することの禁止・制限

- 公式な法人向けプランへの移行フローの確立

示唆3:エンタープライズ特化型AIの「設計力・統合力」を自社の差別化軸にする

OpenAIのChatGPT ProとAnthropicのClaude Maxが100ドルという同一価格で対峙する時代に、日本のITサービス企業・SIerが価格競争に参加することは得策ではありません。

本質的な競争優位は、特定業務へのAIの深い統合と、その品質を継続的に維持・改善する運用力にあります。ChatGPT ProのCodexをどう社内の開発フローに組み込むか、Claude MaxをどのようなRAGアーキテクチャで企業ドキュメント管理に統合するかを設計し実装できる「AI統合力」こそが、日本のITサービス企業の差別化軸です。

示唆4:AIインフラの地政学を踏まえたデータ戦略を構築する

Stargate UKの停止が示すように、AIデータセンターの立地は電力・著作権・データ主権という地政学的制約を受けます。日本においても、国内データセンターへの主権AI投資(政府の「源内」プロジェクト等)と海外クラウドサービスの組み合わせを、コスト・セキュリティ・リスク分散の観点から最適化することが求められます。

特に機密性の高いデータを扱う金融・医療・製造企業にとっては、どのデータをどのAIベンダーのどの地域のサーバーで処理するかを明示的に設計する「データ処理地理ポリシー」の整備が急務です。

今後の展望

短期(2026年Q2〜Q3):価格戦争から「機能戦争」へ

月額100ドルという価格帯での正面対決は今後も続きますが、競争軸は価格から「機能の深さ」に移行するでしょう。Codexの利用上限だけでなく、マルチエージェント・オーケストレーション能力、社内システムとのインテグレーション難易度、セキュリティ・コンプライアンス機能が差別化のポイントになります。

中期(2026年Q4〜2027年):プラットフォーム戦争の決着

Codexのような開発者向けツールで個人ユーザーを習慣化させ、エンタープライズ調達につなげるOpenAIのボトムアップ戦略と、Anthropicの大口法人直接攻略のトップダウン戦略のどちらが日本市場で優勢になるかは、2026年後半から2027年にかけて一定の答えが見えてくるでしょう。

長期(2027年以降):AIサービスの「公益インフラ化」

電力・電話網のように、AIサービスが社会インフラとして不可欠になった場合、価格規制・データ主権規制・相互運用性要件が課される可能性があります。OpenAIのIPO計画(2026年想定)とAnthropicのさらなる資金調達は、この「公益インフラ化」に備えた財務基盤の整備と見ることもできます。

まとめ

OpenAIの「ChatGPT Pro」月額100ドルは、単なる価格設定の変更ではありません。Codexによる開発者習慣化、Sora廃止による計算資源の集中、Stargate UK停止による地政学的リスクの回避 — この三つを組み合わせることで、OpenAIはエンタープライズAI収益化に向けた戦略を明確化しました。

Anthropicとの100ドルでの正面対決は、AI業界が「技術の優位性競争」から「ユニットエコノミクスと市場浸透戦略の競争」へ移行したことを象徴しています。

日本企業にとっての教訓は三点に集約されます。第一に、AIベンダーの財務持続性を調達判断に織り込むこと。第二に、月額100ドルの個人利用が生み出す「ボトムアップ圧力」をガバナンスで管理すること。第三に、AIの「設計力・統合力」を自社の差別化軸として磨くことです。

AI競争は「誰が最高のモデルを持つか」の時代を経て、「誰が最も収益性高くAIを業務に組み込めるか」の時代に入りました。この転換を機会として捉え、AI統合力を戦略的に強化することが、2026年以降の競争優位を決めます。

関連記事

- 週間AIニュース(2026年4月13日週) — 今週のAI業界全体の動向

- OpenAI「Sora」終了の深層:年間50億ドルの赤字が示すB2C動画生成AIの限界 — Sora廃止の経緯と背景

- GPT-5.4「OSレベル同僚」の衝撃:PC操作で人間超えを達成したエージェント型AI — OpenAIの次世代エージェント戦略

AI COMMONでは、ChatGPT Pro・Claude Maxなどのプロ向けAIツールの業務統合設計から、エンタープライズ向けAIガバナンス体制の整備まで、包括的にサポートしています。 AI調達・統合・運用のご相談は、お気軽にお問い合わせください。

📢この記事をシェアしませんか?

おすすめの投稿:

OpenAIが月額100ドルのChatGPT ProでAnthropicに対抗。Sora廃止・Stargate UK停止の背景には「AIユニットエコノミクス」の厳しい現実がある。日本企業のAI調達戦略にも大きな示唆。

引用しやすいフレーズ:

“ChatGPT Proの100ドル設定は価格競争ではなく、エンタープライズ開発者の習慣を形成する「プラットフォーム争奪戦」の入口だ”

“Sora廃止は「失敗」ではない — B2C動画生成の計算資源をエンタープライズCodexへ再配置する戦略的撤退”

“Stargate UKの停止が示す現実:AIインフラの地政学は電力コスト・著作権規制・データ主権が三位一体で決まる”

“月額100ドルの価格帯がAI覇権を決める理由:プロ開発者が慣れ親しんだツールはエンタープライズ調達の入口になる”