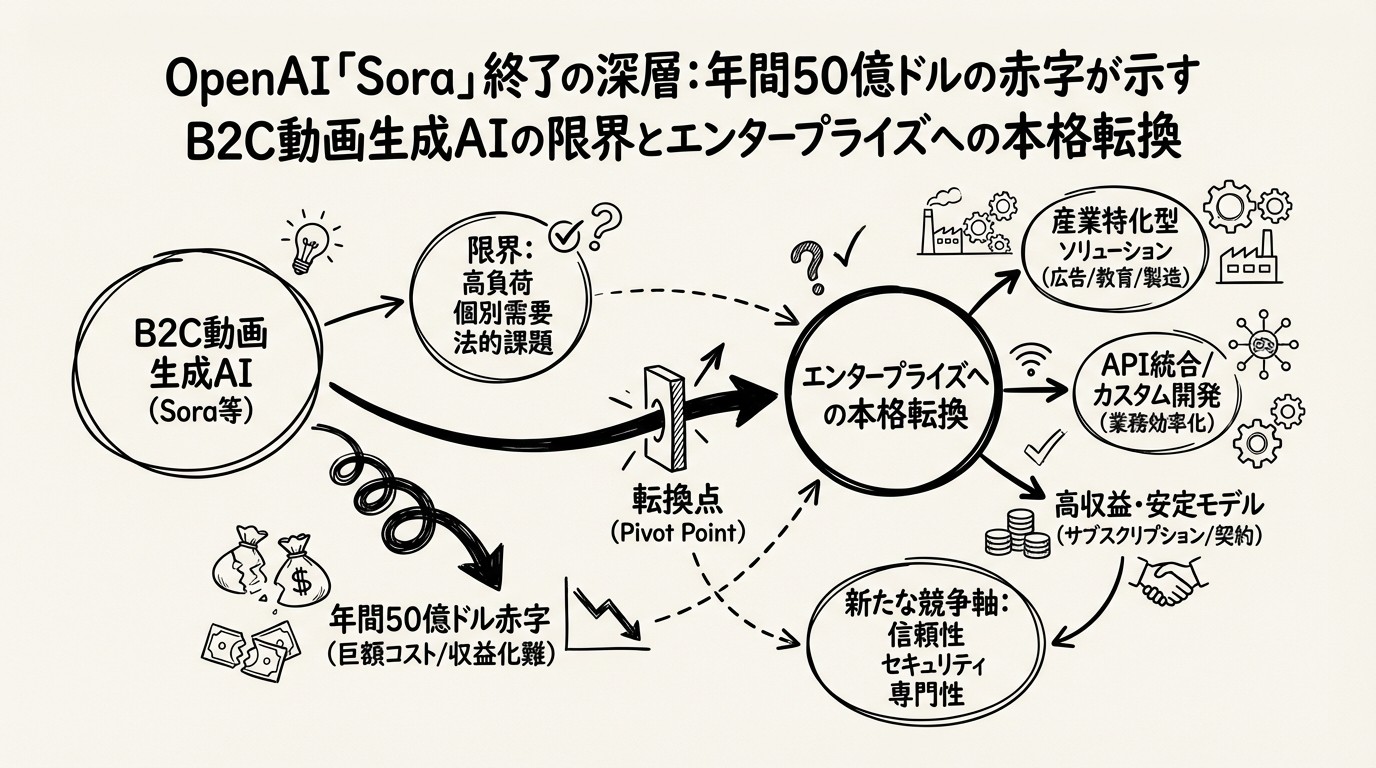

OpenAI「Sora」終了の深層:年間50億ドルの赤字が示すB2C動画生成AIの限界とエンタープライズへの本格転換

この記事は週間AIニュース(2026年03月30日週)の詳細版です。週間ニュースではAI業界の最新動向を毎週まとめています。

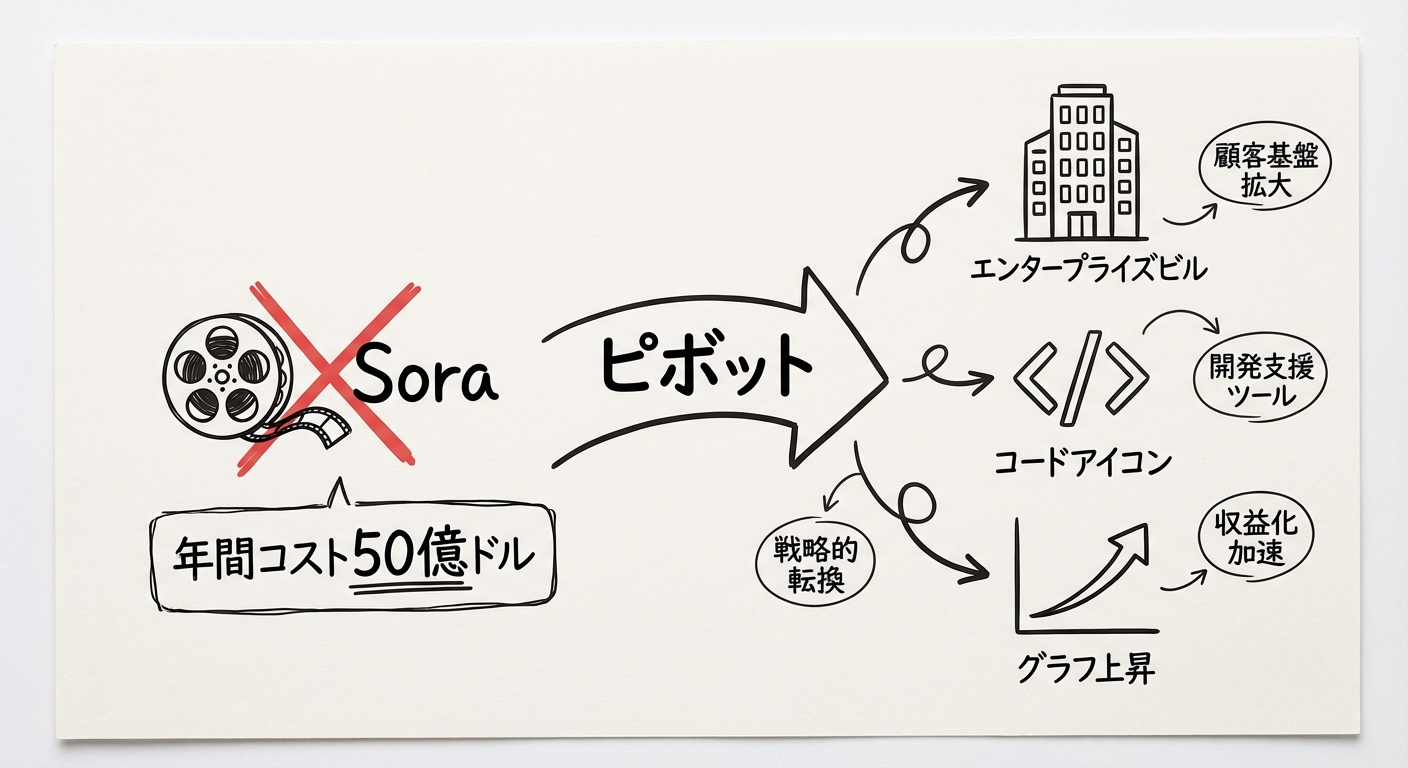

2026年3月下旬、OpenAIは動画生成AI「Sora」の提供を終了しました。2024年の発表時に業界を驚かせた高品質な動画生成能力は、しかし年間50億ドルを超えると推定される運用コストの前では持続不可能なビジネスであることが証明されました。本記事では、Sora終了の真の理由と、OpenAIがエンタープライズAIへと本格ピボットする戦略的背景を徹底解説します。

図1: OpenAIのビジネス戦略転換 — 高コストのB2C動画生成からIPOを見据えたエンタープライズAIへ(各社報道を基に作成)

概要:「最高の技術」が「持続可能なビジネス」でなかった理由

Soraとは何だったか

Soraは2024年2月、OpenAIが「テキストから動画を生成するAIモデル」として世界に公開した製品です。当時公開されたデモ動画の品質は圧倒的であり、既存の動画生成AIを大幅に凌駕するリアリティと表現力を示しました。競合のRunway、Pika、Stabilityが実現していた「いかにも生成AI的な映像」とは一線を画し、映画的なカメラワークや複雑なシーンの連続性を再現する能力は、業界に大きな衝撃を与えました。

しかし一般公開から約1年半後の2026年3月、OpenAIはSoraのプラットフォームを閉鎖する決定を下しました。

終了の三つの構造的要因

Sora終了の背景には、互いに連動する三つの構造的問題がありました。

1. 運用コストの問題:年間50億ドル超という現実

動画生成AIは、テキスト生成AIと比較して桁違いの計算資源を必要とします。1本の動画を生成するためのGPU推論コストは、同等の長さのテキストを生成するコストの数十倍から数百倍に達します。Soraが生成する高品質な動画は特にコストが高く、ユーザーが支払う月額サブスクリプション料金では到底まかなえない推論コストが発生していたとされます。

OpenAIの年間総運用コストは推定で50億ドル(約7,500億円)を超えるとされており、Soraはその中でも収益性の最も低い事業として位置づけられていました。AIモデルの研究開発費、ChatGPTの運営費、そして急成長するエンタープライズ事業への投資を優先させるためには、Soraのようなコスト集約的なB2Cサービスを継続することが財務的に困難な状況でした。

2. 規制とリスクの問題:ディープフェイクと著作権

Soraが抱えていた二つ目の問題は、悪用リスクへの広告主や企業パートナーの懸念でした。高品質な動画生成能力は、悪意ある利用者にとって「本物そっくりのディープフェイク動画」を大量生成する手段にもなります。OpenAIは様々な安全策を実装しましたが、完全な悪用防止は技術的に困難であり、大手広告主が自社ブランドをSoraと関連付けることへの懸念を示していました。

著作権問題も深刻でした。Soraの訓練データには既存の映像作品が大量に含まれており、映画・テレビ業界からの法的リスクが常に存在しました。特に映像業界における権利関係は音楽・文章よりも複雑であり、大規模な訴訟リスクへの対応コストも事業継続判断に影響を与えたとみられます。

3. 市場の問題:ユーザー離れと競合の追い上げ

三つ目の問題は、ユーザーエンゲージメントの低下です。Soraの初期ユーザーの多くはAI技術に関心を持つ早期採用者でしたが、実際のコンテンツ制作現場での継続的な活用には至りませんでした。理由は複数あります。生成時間の長さ、コンテンツポリシーの厳格さ、そして動画編集の専門知識を前提とするインターフェースの学習コスト。

同時に、RunwayのGen-3、Luma AIのDream Machine、GoogleのVideofxなどSoraよりも「使いやすく」コスト効率の高い競合が急速にキャッチアップしており、Soraの差別化優位性が失われつつありました。

詳細解説:エンタープライズへのピボットとIPO戦略

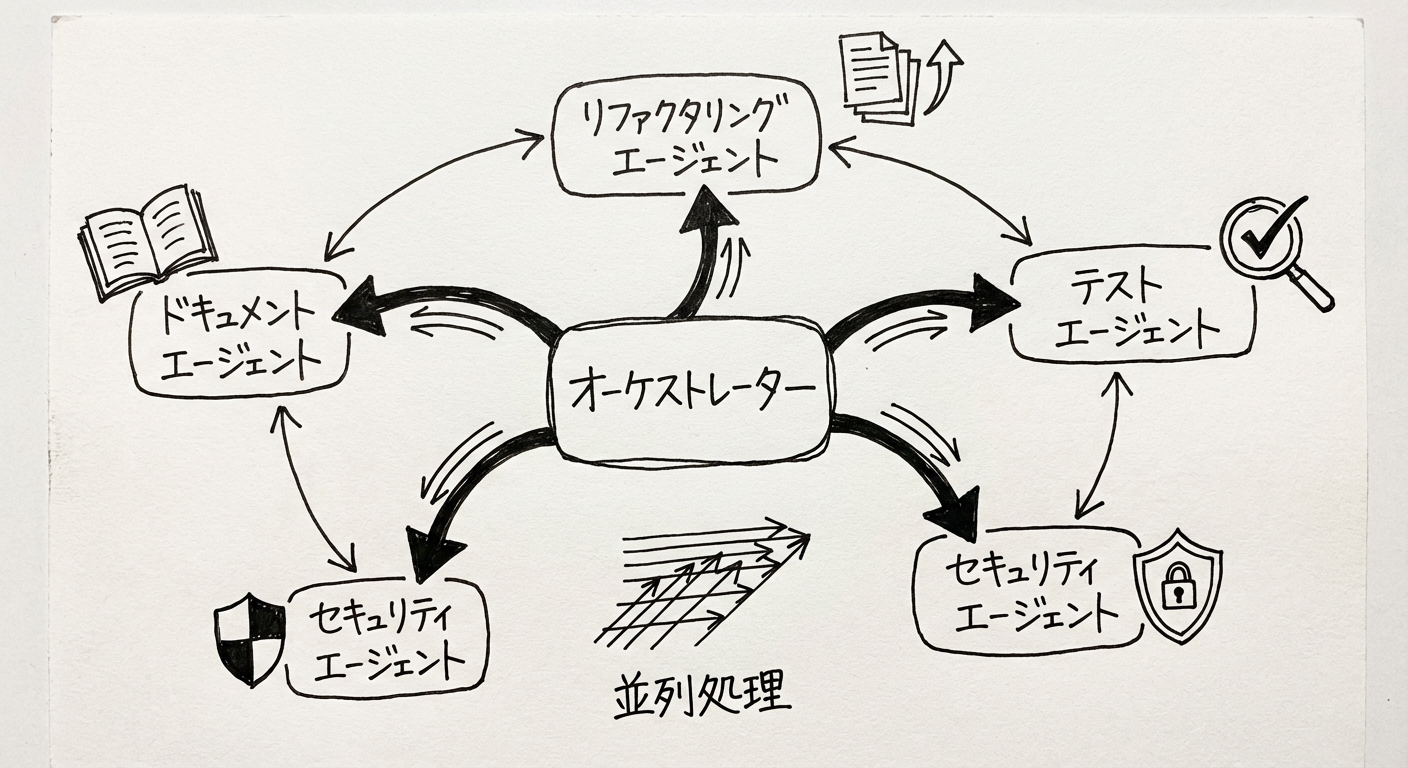

リソースの再配置:コーディングエージェントと業務自動化

Soraの閉鎖と同時に、OpenAIはエンタープライズ向けの製品・サービスへのリソース集中を明確にしました。特に注力するのは二つの領域です。

OpenAI Codex:マルチエージェントオーケストレーション基盤へ

OpenAIはAIコーディングモデル「Codex」にプラグイン機能を追加し、macOS・Windows向けの専用デスクトップアプリを公開しました。今回のアップデートにより、Codexは単なるコード補完ツールから、複数のAIエージェントを並行稼働させる「マルチエージェントオーケストレーション基盤」へと進化しています。

具体的には、以下の処理を複数のAIエージェントが同時並行で自律処理します:

- コードのリファクタリング(品質改善)

- テストコードの自動生成と実行

- セキュリティ脆弱性の検出と修正提案

- ドキュメントの自動生成

これらがGPT-5.4の100万トークンコンテキストと組み合わさることで、大規模なコードベース全体を俯瞰した自律的な管理が現実的になっています。エンタープライズのソフトウェア開発チームにとって、「AIがコードを書く時代」から「AIがコードベース全体を管理する時代」への移行を示しています。

業務自動化プラットフォームの強化

コーディング以外にも、OpenAIは企業の業務プロセス全般に対応する自動化ツールの拡充を進めています。顧客対応、データ分析、レポート作成、契約書レビューといったホワイトカラー業務の自動化に特化したAPIと、大企業向けのカスタム展開サービスが中心です。

図2: OpenAI Codexのマルチエージェントオーケストレーション — 複数エージェントが並行して異なるタスクを自律処理(OpenAI公式発表を基に作成)

無料ユーザー向け広告導入:収益構造の多角化

Soraの終了と並行して、OpenAIはChatGPTの無料ユーザー向けに広告を導入することも発表しました。これはIPO(新規株式公開)に向けた重要な収益化戦略です。

現在のOpenAIの主な収益源は以下の三つです:

| 収益源 | 内容 | 特徴 |

|---|---|---|

| ChatGPT Plus/Pro/Team | 月額サブスクリプション | 安定収益だが成長に上限 |

| API利用料 | 開発者向け従量課金 | 高成長・高利益率 |

| エンタープライズ契約 | 大企業向けカスタム契約 | 高単価・長期契約 |

広告収入を追加することで、月額課金を払わない数億人の無料ユーザーからも収益を得る構造を確立し、IPO時の財務諸表における収益の多様性と安定性をアピールすることが目的です。

IPO準備:財務健全化の文脈

今回の一連の動き(Sora終了、エンタープライズ集中、広告導入)は、OpenAIのIPO準備という大きな文脈の中に位置づけられます。

2026年2月に完了した1,100億ドルの資金調達によって企業価値7,300億ドルと評価されたOpenAIですが、IPOを実現するためには「持続可能な収益モデル」を証明する必要があります。2026年の年間収益は150億ドルを超えると予測されていますが、運用コストとの差し引きでは依然として大幅な赤字状態にあります。

投資家にとってアピールできる財務構造を作るためには、コスト集約的なB2CサービスであるSoraを終了し、高利益率のエンタープライズ事業に集中するのは合理的な判断です。Soraに投入されていたGPUリソースと人員は、より収益性の高いCodexやエンタープライズAPIに再配置されることになります。

図3: OpenAIの収益モデル多角化 — IPOに向けてサブスクリプション・API・エンタープライズ契約・広告収入の4本柱を構築(各社報道を基に作成)

業界への影響:B2C生成AIのビジネスモデルへの問い直し

「技術で勝てても、ビジネスで勝てるとは限らない」

Soraの終了が業界に与える最大のインパクトは、生成AI全体のビジネスモデルに対する根本的な問い直しです。

Soraは技術的には疑いなく最高水準でした。しかし、最高品質の技術が必ずしも持続可能なビジネスになるとは限りません。動画生成という分野の特性として:

- 推論コストが極めて高い

- ユーザーあたりの利用頻度が低い(毎日使うテキストAIとは異なる)

- 高品質を維持するほどコストが増大する

という構造的問題があり、B2C向けには特に困難なビジネスモデルであることが実証されました。

競合他社への波及効果

Soraの終了は、同様のB2C動画生成AIを提供する競合企業にも直接的な影響を与えます。Runway、Pika、Luma AIなどの専業企業は、業界最大手のOpenAIですら撤退を余儀なくされた市場で、どのように持続可能なビジネスを構築するかという問いに直面します。

一方、B2B・エンタープライズ向けに特化した動画生成AIは、また異なる評価を受けます。広告制作、教育コンテンツ、企業研修動画など、明確なROIを提示できるユースケースに特化したサービスは、単純なB2Cよりも持続可能なビジネスモデルを持ちうるためです。

生成AI市場の「選別フェーズ」

2023年から2025年にかけての生成AI「ブーム期」においては、あらゆるモダリティ(テキスト、画像、音声、動画、コード)で多数のサービスが乱立しました。しかし2026年以降、その選別が本格化しています。

生き残るのは:

- 高利益率のエンタープライズ向けサービス(OpenAI、Anthropic、Google)

- 明確なROIを持つ特定業界向けサービス(法律、医療、金融特化型)

- コスト優位性を持つオープンソース活用モデル(Meta LLaMA ベースのサービス)

逆に淘汰されるのは:

- コスト高で差別化困難な汎用B2Cクリエイティブツール

- 明確なマネタイズモデルを持たないフリーミアムサービス

日本企業への示唆

AIベンダー選定の新基準:「継続性」の重要性

今回のSora終了が日本企業に突きつける最大の教訓は、「AIサービスのベンダー選定において、技術的優位性だけでなく、ビジネスモデルの持続可能性を評価軸に加える必要がある」ということです。

具体的には、以下の観点でベンダー評価を行うことが重要になります:

財務健全性の確認

- 年間収益と運用コストのバランス

- 主要投資家とその投資期間

- 黒字化の見通しと時期

収益モデルの多様性

- 単一の収益源(サブスクリプションのみなど)への依存度

- エンタープライズ契約比率の高さ

- 広告やその他の収益多角化の状況

撤退リスクの評価

- 過去の機能終了・サービス終了の履歴

- 競合他社との差別化の持続可能性

- 特定モダリティへの依存度(動画・音声など高コスト領域)

エンタープライズAI活用における優先事項の再確認

Soraの終了と同時に進むOpenAIのエンタープライズ強化は、日本企業にとって「活用すべきAI」の方向性を示しています。

コーディング・ソフトウェア開発の自動化

Codexのマルチエージェントオーケストレーションは、日本のIT企業やDX推進企業にとって特に注目すべき領域です。エンジニアの生産性向上という明確なROIを示しやすく、既存の開発ワークフローへの統合も進んでいます。

業務プロセスの自動化

顧客対応、社内文書処理、レポート作成などのホワイトカラー業務への自動化は、日本企業が長年課題としてきた「人手不足」と「生産性向上」の両方に直接的に寄与します。特に、日本語対応の品質向上が進む現在のGPT-5世代では、日本語での業務自動化の実用性が大幅に向上しています。

動画生成AIの活用戦略の見直し

Soraに代表されるB2C動画生成AIを業務に組み込もうとしていた企業は、代替手段の検討が必要になります。Runway、Pika、Luma AIなどの専業プレイヤーは現時点で事業継続していますが、同様のビジネスモデル上の課題を抱えている可能性があります。

社内コンテンツ制作(研修動画、製品説明動画)での利用に限定し、特定ベンダーへの深い依存を避けながら複数サービスを評価する「ポートフォリオアプローチ」が賢明です。

中小企業・スタートアップへの影響

大企業向けのエンタープライズAPIは高額になる傾向があり、日本の中小企業やスタートアップには費用対効果の観点から選択肢が限られる場合があります。このような企業には以下の代替戦略が有効です:

- オープンソースモデルの活用:MetaのLLaMA 3、MistralなどのオープンソースLLMをローカルまたはクラウドで運用

- AzureのOpenAI Service:Microsoftを通じたエンタープライズグレードのアクセスで、コンプライアンス要件も満たしやすい

- Google Vertex AI:GoogleのエコシステムとGeminiモデルを活用した代替手段

今後の展望

OpenAIのIPOと生成AI市場の再編

OpenAIのIPOが実現すれば(現時点では2026年後半〜2027年が想定される時期)、生成AI市場全体の評価・比較が投資家の目線から一層厳しくなることが予想されます。上場企業としての四半期業績開示義務は、さらなるコスト削減と収益性の改善圧力をもたらし、今後も同様のサービス終了・縮小が起きる可能性があります。

一方で、エンタープライズ向けの製品群が成熟すれば、OpenAIは「AIインフラプロバイダー」として安定した収益基盤を確立し、業界のプラットフォーム企業としての地位を固めることができます。Microsoft、AWSに次ぐ第三のエンタープライズクラウドプラットフォームとしての地位を目指していると解釈することもできます。

動画生成AI市場の将来

Soraが撤退しても、動画生成AI技術そのものは消えません。以下の形で進化と活用が続くと見られます:

- Sora技術のエンタープライズ転用:OpenAIが動画生成の技術を、エンタープライズ向けの特定ユースケース(広告制作、製品デモなど)に特化した形で再提供する可能性

- 専業プレイヤーの特化深化:RunwayやLuma AIが映画・広告制作プロフェッショナル向けに特化し、高価格・高品質モデルで生き残りを図る

- オープンソース動画生成の台頭:Stability AIやコミュニティ主導のオープンソース動画モデルが、低コストな代替として普及

2026年後半〜2027年に注目すべきポイント

| 時期 | 注目イベント | 日本企業への影響 |

|---|---|---|

| 2026年後半 | OpenAI IPO申請・承認 | AIベンダーの財務透明性が増し、選定判断材料が豊富に |

| 2026年後半 | Codexエンタープライズ正式展開 | 開発生産性向上への具体的なROI事例が蓄積 |

| 2026年末 | GPT-4o完全終了 | GPT-5世代への完全移行でAPI連携コードの更新が必要 |

| 2027年初頭 | 動画生成AI市場の再編完了 | 生き残ったプレイヤーが明確化し、安心して導入できる環境に |

まとめ

OpenAI「Sora」の終了は、単一のサービス廃止にとどまらない、生成AI産業全体の構造的な転換点を示す象徴的な出来事です。年間50億ドルを超える運用コスト、ディープフェイク・著作権リスク、ユーザー離れという三重の課題に直面したOpenAIは、コスト集約的なB2Cクリエイティブサービスから高利益率のエンタープライズAIへと舵を切りました。

日本企業にとっての教訓は明確です。AIサービスを導入・活用するにあたっては、技術の新しさや能力の高さだけでなく、ベンダーの財務健全性とビジネスモデルの持続可能性を重要な評価軸として加えることが不可欠な時代になっています。今後のOpenAIのエンタープライズ展開、特にCodexのマルチエージェント機能は、日本企業のDX推進において活用価値の高い選択肢となりえます。

生成AIの「普及フェーズ」が終わり、「選別フェーズ」が始まった今、AI活用の成否は「正しいツールを正しい判断基準で選ぶ能力」にかかっています。

参考文献

- OpenAI公式発表 "Sora Platform Closing" (2026年3月) - OpenAI Blog

- "OpenAI's Annual Operating Costs Exceed $5B" - The Information, 2026年2月

- "Why Sora Failed: The Economics of Video AI" - Bloomberg Technology, 2026年3月

- "OpenAI Shifts Focus to Enterprise as IPO Nears" - Reuters, 2026年3月

- "Codex Multi-Agent Orchestration Update" - OpenAI Developer Blog, 2026年3月

- "AI Video Generation Market: 2026 Competitive Landscape" - Andreessen Horowitz Research, 2026年Q1

- "Deepfake Concerns Drive Advertiser Exodus from Generative Video Platforms" - Ad Age, 2026年2月

- 経済産業省「生成AI活用に関するガイドライン(第2版)」2026年1月

関連記事

- OpenAI 1100億ドル調達の全貌:AI覇権競争と日本への影響

- OpenAI GPT-5.4完全解説:Pro/Thinkingの2バリアント展開で何が変わるか

- 週間AIニュース(2026年03月30日週)- OpenAI「Sora」終了と米国家AI政策が示すAI産業「選択と集中」の時代

AI活用のご相談はお気軽に

生成AIのベンダー選定、エンタープライズAI導入戦略、OpenAI APIの活用設計など、AI COMMONではお客様の状況に合わせた実践的なアドバイスを提供しています。

OpenAIのエンタープライズ転換が自社のAI戦略にどう影響するかを含め、まずはお気軽にご相談ください。

📢この記事をシェアしませんか?

おすすめの投稿:

OpenAIがSoraを終了しエンタープライズへ本格ピボット。年間50億ドル超の運用コストが示すB2C動画生成AIの限界とは。IPO戦略と日本企業への影響を詳しく解説。

引用しやすいフレーズ:

“Soraの終了は特定サービスの廃止ではなく、B2C生成AIの『経済的現実』が業界全体に突きつけた転換点”

“年間50億ドル超の赤字を出しながらも最高品質の動画を生成できたSoraは、技術的には勝者でもビジネス的には持続不可能だった”

“OpenAIのエンタープライズ転換は、IPOに向けた収益モデルの根本的な再定義を意味する”

“日本企業のAIベンダー選定基準は『技術の新しさ』から『継続性と収益モデルの健全性』へシフトすべき時代が来た”